|

Новые экономические вызовы и пересмотр монетарной политики Речь председателя Совета Управляющих ФРС США Джерома Пауэлла Симпозиуме по экономической политике ФРБ Канзас-Сити, г. Джэксон-Хол, шт. Вайоминг (виртуально) 27 августа 2020г. |

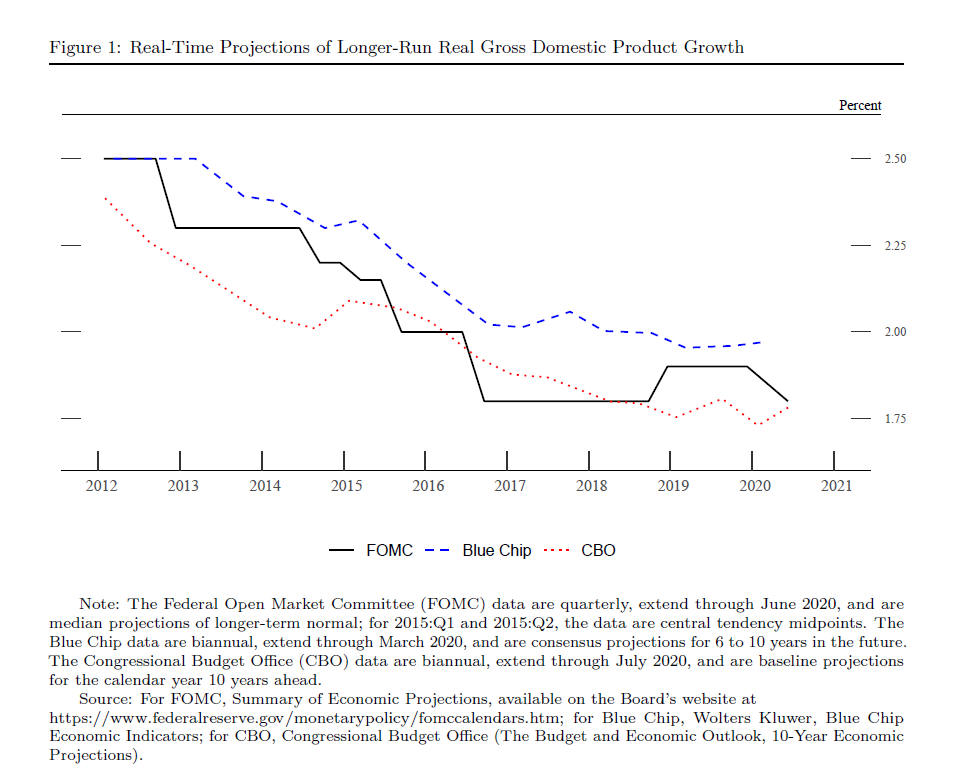

Доброе утро. Симпозиумы ФРБ Канзас-Сити по экономической политике всегда служили важной площадкой для обсуждения самых насущных проблем. Судя по повестке, этот год не станет исключением. Последние полтора года мои коллеги и я, в рамках Федерального Комитета по операциям на открытом рынке (FOMC), проводили первое в истории публичное обсуждение нашей концепции монетарной политики. Сегодня утром мы опубликовали «Меморандум о долгосрочных целях и стратегии монетарной политики», документ, в котором излагаются наши цели, концептуальные основы монетарной политики, и который служит базой наших решений в области монетарной политики. Сегодня я хотел бы обсудить этот процесс пересмотра, изменения в экономике, которые послужили стимулом его предпринять, и наш меморандум с внесенными изменениями, которые отражают главные выводы нашего пересмотра. Эволюция концепции монетарной политики Федрезерва Мы начали этот публичный пересмотр в начале 2019, чтобы оценить стратегию, инструменты и методы коммуникации монетарной политики, которые бы наилучшим образом способствовали достижению утвержденных законодателями целей максимальной занятости и ценовой стабильности в перспективе. Так как экономика всегда эволюционирует, стратегия FOMC по достижению своих целей, т.е. наша концепция монетарной политики, должна адаптироваться к новым возникающим вызовам. Сорок лет назад самой большой проблемой нашей экономики была высокая и растущая инфляция. «Великая Инфляция» требовала четко сфокусироваться на восстановлении доверия к приверженности FOMC сохранять ценовую стабильность. Председатель Пол Волкер сделал это, и «Волкеровская дезинфляция», продолженная под руководством Алана Гринспена, привела к стабилизации инфляции и инфляционных ожиданий в 1990-е годы на уровне примерно 2 процентов. Монетарная политика эры Волкера заложила фундамент длительного периода экономической стабильности, известного под названием «Великого Успокоения». Эта новая эра принесла новые проблемы в проведении монетарной политики. До нее, цикл роста обычно заканчивался перегревом экономики и ростом инфляции. С тех пор, до нынешнего спада, вызванного пандемией, серия исторически длинных периодов роста чаще заканчивалась эпизодами финансовой нестабильности, что дало толчок для принятия мер по существенному увеличению силы и устойчивости финансовой системы. К началу 2000-х многие центральные банки мира приняли концепции монетарной политики, известные как инфляционное таргетирование. Хотя детали инфляционного таргетирования отличаются от страны к стране, базовая концепция всегда формулировала цель по инфляции как главную задачу монетарной политики. Инфляционное таргетирование было также связано с усилением коммуникации и транспарентности для прояснения намерений центрального банка. Упор на транспарентность отражал понимание, пришедшее недавно, что политика тогда наиболее эффективна, когда она ясно понимается обществом. Центральные банки, таргетирующие инфляцию, обычно занимаются не только инфляцией: те банки, у которых инфляционная цель «гибкая», также принимают во внимание экономическую стабильность в дополнение к своим задачам по инфляции. Под руководством Бена Бернанке Федрезерв воспринял многие методы, ассоциируемые с гибким инфляционным таргетированием. Мы добились значительного прогресса в транспарентности и коммуникациях, начали давать ежеквартальные пресс-конференции и публиковать Обзор Экономических Прогнозов (SEP), который состоит из индивидуальных экономических прогнозов участников FOMC. В это время тогдашний вице-председатель Джанет Йеллен возглавила проект FOMC по кодифицированию подхода Комитета к монетарной политике. В январе 2012 Комитет выпустил свой первый «Меморандум о долгосрочных целях и стратегии монетарной политики», который мы часто называем консенсусным меморандумом. Центральная часть Меморандума состояла в формулировании долгосрочной цели по инфляции в размере 2 процентов. Так как структура рынка труда сильно зависит от немонетарных факторов, которые могут меняться со временем, Комитет не установил точную цифру как цель по максимальной занятости. Однако Меморандум подтвердил приверженность Комитета достижению обеих целей, установленных Конгрессом. Меморандум 2012 года стал значительной вехой, отразив уроки, полученные в период борьбы с высокой инфляцией, и опыт гибкого инфляционного таргетирования. Меморандум во многом сформулировал концепцию монетарной политики, которой Комитет придерживался в течение некоторого времени. Причины пересмотра Оформление первоначального консенсусного меморандума в январе 2012 случилось на ранних этапах восстановления после Глобального Финансового Кризиса, когда понимание того, что может принести «новая нормальность», было еще неопределенным. С тех пор наше понимание экономики эволюционировало в главных вопросах монетарной политики. Конечно, проведение монетарной политики также эволюционировало. Ключевой задачей нашей ревизии было извлечение уроков этого периода и выявление других изменений в нашей концепции монетарной политики, которые могли бы усилить нашу способность достигать целей максимальной занятости и ценовой стабильности в будущем. Мотивацией к пересмотру послужило наше эволюционирующее понимание четырех ключевых экономических параметров. Во-первых, оценки потенциального, или долгосрочного, роста экономики снизились. Например, с января 2012 года медианная оценка потенциального роста участниками FOMC упала с 2,5 процентов до 1,8 процента (см. рис.1 ниже).

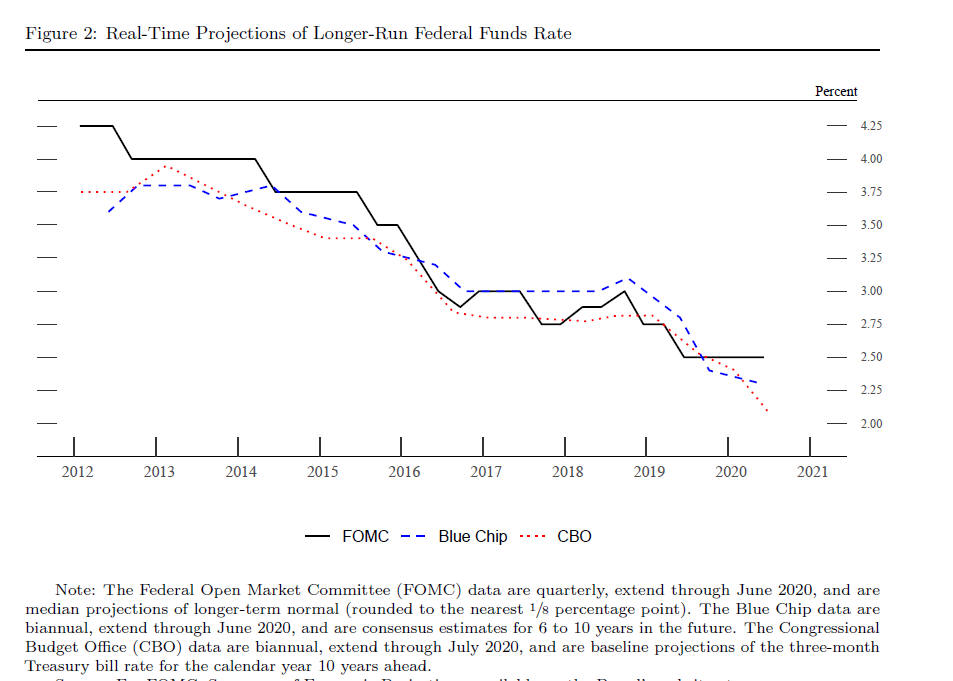

Некоторое замедление роста относительно предыдущих десятилетий было ожидаемым, отражая старение и замедление темпов роста населения. Больше беспокойства вызывало снижение темпов роста производительности труда, при том, что в долгосрочной перспективе именно производительность является первичным драйвером улучшения жизненных стандартов. Во-вторых, общий уровень процентных ставок упал как в США, так и во всем мире. Оценки нейтральной ставки на федеральные фонды, то есть ставки, соответствующей экономике, работающей на полную мощность со стабильной инфляцией, значительно упали, в значительной мере отражая снижение равновесной реальной процентной ставки (r*, или r-звезда). Монетарная политика не оказывает влияния на эту ставку; она движется под воздействием фундаментальных факторов экономики, включая демографию и рост производительности, т.е. тех же факторов, которые влияют на потенциальный экономический рост.11 Медианная оценка участников FOMC нейтральной ставки на федеральные фонды упала почти вдвое с начала 2012, с 4,25 процента до 2,5 процента (см. рис.2 ниже).

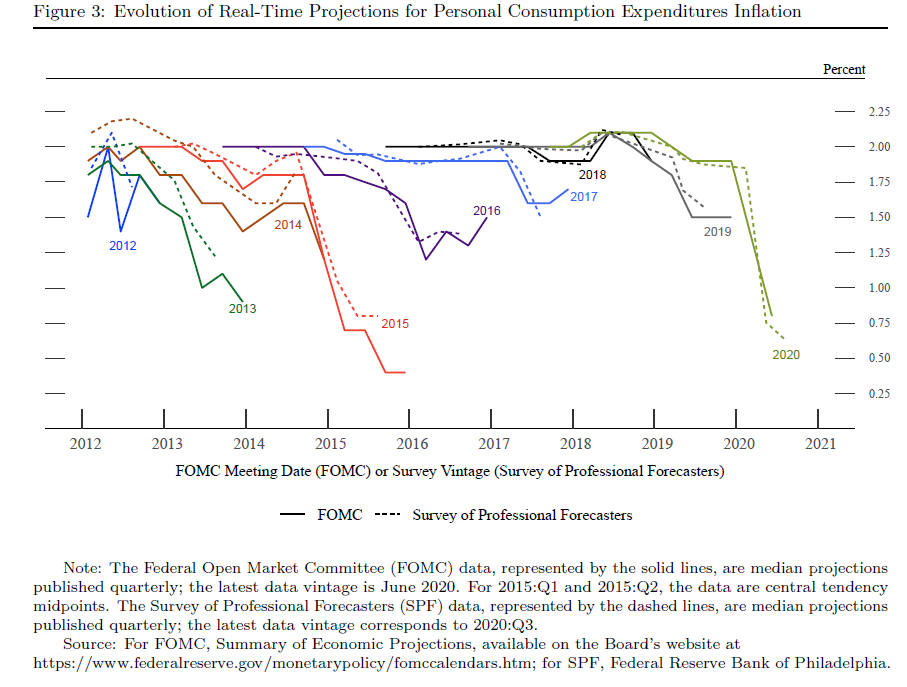

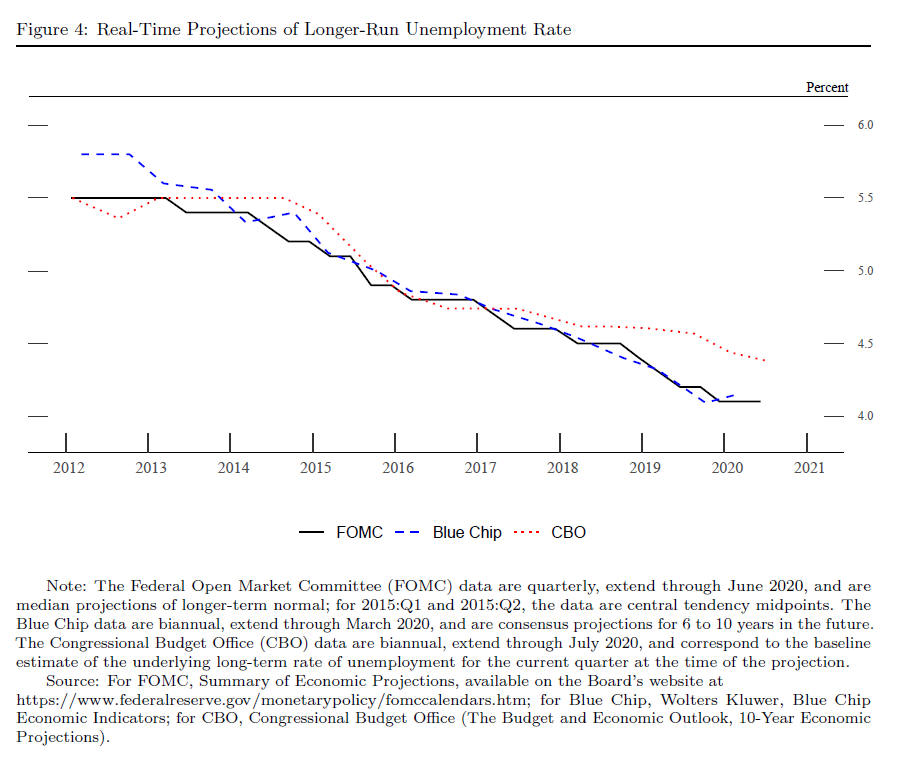

Это снижение оценки нейтральной ставки на федеральные фонды имеет глубокое значение для монетарной политики. При том, что процентные ставки в целом находятся ближе к фактической нижней границе даже в хорошие времена, у Федрезерва меньше резерв для поддержания экономики во время спадов просто за счет снижения ставки на федеральные фонды. Результатом могут стать худшие экономические результаты как в плане занятости, так и ценовой стабильности, причем скорее всего за счет тех слоев населения, которые хуже всего готовы нести такое бремя. В-третьих, на более оптимистической ноте, рекордный рост экономики, который закончился в начале года, привел к возникновению наилучшего рынка труда за многие годы. Уровень безработицы почти два года колебался на самом низком уровне за 50 лет, гораздо ниже того, что по многим оценкам считалось устойчивым уровнем. Причем безработица – только часть картины. Существенно снизившись за 5 лет после финансового кризиса, уровень участия в рабочей силе выровнялся и начал расти, хотя старение население предполагало его дальнейшее снижение. Для лиц в оптимальном рабочем возрасте уровень участия в рабочей силе полностью компенсировал послекризисное снижение, вопреки прогнозам, что Глобальный Финансовый Кризис мог нанести необратимый структурный ущерб рынку труда. Кроме этого, по мере продолжения экономического роста, выгоды стали доходить до все более и более широких слоев общества. Безработица среди черных и латиносов опустилась до рекордных минимумов, а разница между уровнем безработицы среди белого населения и небелого сузилась до самых низких значений за всю историю наблюдений. Мы неоднократно слышали на мероприятиях серии «Федрезерв слушает», что сильный рынок труда менял жизнь для многих людей, семей и сообществ, особенно людей с низкими доходами. Крое того, многие лица, которые были за бортом долгое время, начали находить работу, с пользой для своих семей, сообществ и производительных сил нашей экономики. Перед пандемией мы имели все основания считать, что эти преимущества сохранятся. Трудно переоценить выгоды сильного рынка труда, ключевой цели нации, которая потребует целого спектра политических решений помимо стимулирующей монетарной политики. В-четвертых, исторически сильнейший рынок труда не дал толчок существенному росту инфляции. Годами прогнозы участников FOMC и аналитиков частного рынка показывали возврат к 2-процентой инфляции, но эти прогнозы так и не материализовались на сколько-нибудь длительный период времени (см. рис.3 ниже).

Инфляционные прогнозы обычно обусловливаются оценками естественного уровня безработицы (u*, или «u-звезда»), и какое повышающее давление на инфляцию возникает, когда уровень безработицы падает относительно u*. По мере того, как уровень безработицы снижался, а инфляция оставалась низкой, оценки u* пересматривались в сторону понижения. Например, медианная оценка участников FOMC понизилась с 5,5 процентов в 2012 до 4,1 процента в настоящее время (см. рис.4 ниже).

Отсутствие реакции инфляции на укрепление рынка труда, который мы называем уплощением кривой Филлипса, также внесло вклад в низкие показатели инфляции. Кроме того, долгосрочные инфляционные ожидания, которые являются важным драйвером реальной инфляции, и глобальные дезинфляционные факторы могли удерживать инфляцию на низком уровне дольше, чем обычно считалось. Другие развитые экономики также испытывали трудности с достижением своих целей по инфляции в последние десятилетия. Устойчивое нахождение инфляции ниже нашей долгосрочной цели в 2 процента вызывает озабоченность. Многие считают непонятным, зачем Федрезерв хочет поднять инфляцию. В конце концов, низкая и стабильная инфляция – важный фактор хорошо функционирующей экономики. И мы, конечно, имеем в виду, что повышение цен на базовые товары, такие как продукты питания, бензин, оплата жилья, увеличивает бремя, которое несут многие семьи, особенно те, где есть безработные и нет источников дохода. Однако инфляция, которая устойчиво слишком низкая, может представлять собой серьезные риски для экономики. Инфляция, которая остается ниже желательного уровня, может привести к нежелательному падению долгосрочных инфляционных ожиданий, что, в свою очередь, может потянуть реальную инфляцию еще ниже, а это приведет к порочному кругу все более низкой инфляции и снижающихся инфляционных ожиданий. Такая динамика является проблемой, так как ожидаемая инфляция непосредственно влияет на общий уровень процентных ставок. Хорошо закрепленные инфляционные ожидания критически важны, так как дают Федрезерву пространство для маневра для поддержания занятости, когда это необходимо, без дестабилизации инфляции. Но если инфляционные ожидания падают ниже цели в 2 процента, процентные ставки будут падать в тандеме. В свою очередь, у нас будет меньше пространства для снижения процентных ставок, чтобы стимулировать занятость при экономических спадах, что еще более уменьшает нашу способность стабилизировать экономику снижением процентных ставок. Мы видели такую неблагоприятную динамику в других странах мира, и поняли, что, как только она установится, ее бывает очень трудно преодолеть. Мы хотим сделать все возможное, чтобы не дать развиться такой динамике в нашей стране. Элементы пересмотра Мы начали процесс пересмотра, помня о вышеописанных изменениях в экономике. Пересмотр базировался на трех столпах: серия мероприятий «Федрезерв слушает» по всей стране, научная конференция, и серия обсуждений в Комитете при аналитической поддержке штатных исследователей-аналитиков. Как и надлежит в демократическом обществе, мы активно задействовали общественность в ходе всего процесса пересмотра. Мероприятия «Федрезерв слушает» строятся на давней традиции ФРС взаимодействовать с группами общественности. В пятнадцати проведенных встречах приняло участие большое количество заинтересованных лиц – группы профессионального обучения, члены профсоюзов, владельцы малого бизнеса, жители населенных пунктов с низким и средним доходом, пенсионеры и другие – чтобы высказать свое мнение о том, как наша политика влияет на их каждодневную жизнь и благосостояние. Рассказы, которые мы слышали на мероприятиях «Федрезерв слушает», стали для нас средством связи с людьми и сообществами, которым наша политика должна приносить пользу. Одним из сильных тезисов, который мы услышали, было то, что сильный рынок труда, который превалировал перед пандемией, давал возможность устроиться на работу многим американцам, которые в прошлом не могли найти вакансии. Ясным посылом этих мероприятий была важность достижения и поддержания высокой занятости, особенно для людей из сообществ с низкими и средними доходами. Научная конференция собрала вместе несколько ведущих мировых ученых, чтобы обсудить темы, занимающие центральное место в нашем пересмотре, и презентации и активное обсуждение, которые состоялись, стали важным вкладом в наш процесс пересмотра. Наконец, Комитет изучил спектр вопросов, которые были выявлены в процессе пересмотра, на пяти последовательных заседаниях, начиная с июля 2019 года. Обсуждения были подкреплены исследованиями и работой команд штатных аналитиков всех отделений ФРС. Наши планы завершить пересмотр раньше были нарушены пандемией. Когда мы возобновили наши дискуссии в прошлом месяце, мы обратили наше внимание на включение самых важных уроков процесса пересмотра в новой версии «Меморандума о долгосрочных целях и стратегии монетарной политики». Новый «Меморандум о долгосрочных целях и стратегии монетарной политики» Структура Федерального Резерва, отраженная в составе FOMC, гарантирует, что у нас всегда есть многообразие мнений о монетарной политике, и сейчас это так же верно. Тем не менее, я рад сообщить, что измененный консенсусный меморандум был принят сегодня членами Комитета единогласно. В нашем новом меморандуме, как и в прежнем, объясняется, как мы интерпретируем мандат, который был выдан нам Конгрессом, и описывается широкая концепция монетарной политики, которая, по нашему мнению, наилучшим образом будет способствовать достижению максимальной занятости и ценовой стабильности. Прежде чем коснуться ключевых изменений в документе, разрешите остановиться на некоторых остающихся в силе принципах. Мы продолжаем считать, что указывать точную цифру цели по занятости было бы неразумно, потому что максимальный уровень занятости непосредственно не измеряется и меняется со временем по причинам, не относящимся к монетарной политике. Значительные сдвиги в оценке естественного уровня безработицы за последнее десятилетие подтверждают это. Кроме того, мы не изменили наше мнение о том, что долгосрочная инфляция в размере 2 процентов наиболее оптимально соответствует нашему мандату по достижению максимальной занятости и ценовой стабильности. Наконец, мы продолжаем считать, что монетарная политика должна быть ориентированной на будущее, принимать во внимание ожидания домохозяйств и бизнеса, а также лаги в воздействии монетарной политики на экономику. Таким образом, наши решения в области монетарной политики продолжают основываться на экономическом прогнозе, а также рисках для перспектив экономики, включая потенциальные риски для финансовой системы, которые могут помешать достижению наших целей. Ключевые новшества в нашем новом меморандуме отражают изменения в экономике, которые я описал. Наш новый меморандум ясно признает вызовы, связанные с близостью процентных ставок с эффективной нижней границей. Уменьшая пространство маневра по поддержке экономики посредством снижения процентных ставок, нижняя граница увеличивает риск снижения как занятости, так и инфляции. Чтобы противодействовать этим рискам, мы готовы использовать весь наш инструментарий для поддержания экономики. Касаясь части нашего мандата, относящегося к занятости, наш новый меморандум подчеркивает, что максимальная занятость является широкой и инклюзивной целью. Это изменение отражает наше признание выгод и преимуществ сильного рынок труда, в особенности для многих людей их сообществ с низким и средним доходом. Кроме того, в новом меморандуме говорится, что наши политические решения будут основываться на «оценке отклонений занятости в нижнюю сторону от своего максимального уровня», а не просто «отклонений от своего максимального уровня», как в предыдущем меморандуме. Это изменение может показаться незначащим, но оно отражает наше мнение, что сильный рынок труда можно поддерживать, не вызывая всплеск инфляции. В предыдущие десятилетия, когда кривая Филлипса была круче, инфляция обычно заметно росла в ответ на усиление рынка труда. Иногда было разумно со стороны Федрезерва ужесточать монетарную политику по мере того, как занятость росла до предполагаемого максимального уровня, чтобы предупредить нежелательный рост инфляции. Изменение на «отклонение в нижнюю сторону» проясняет, что в будущем занятость может быть на уровне или выше уровня предполагаемого (оценочного) значения максимальной занятости, не вызывая озабоченности, если только она не будет сопровождаться признаками нежелательного роста инфляции или другими рисками, которые могут помешать достижению наших целей. Конечно, когда занятость будет ниже своего максимального уровня, как, например, сейчас, мы будем активно пытаться минимизировать такое отклонение, используя наши инструменты для поддержания экономического роста и создания рабочих мест. Мы также внесли важные изменения в часть нашего мандата, относящуюся к ценовой стабильности. Наша долгосрочная цель остается инфляция на уровне 2 процентов. Наш меморандум подчеркивает, что наши действия по достижению обеих сторон двойного мандата будут наиболее эффективными, если долгосрочные инфляционные ожидания буду прочно закреплены на 2 процентах. Однако если инфляция остается ниже 2 процентов после экономических спадов, но никогда не превышает 2 процентов, даже когда экономика на подъеме, то со временем инфляция составит в среднем меньше 2 процентов. Домохозяйства и бизнес станут ожидать таких показателей, то есть инфляционные ожидания будут сдвигаться ниже нашей цели и тянуть фактическую инфляцию вниз. Чтобы предотвратить такое развитие событий и неблагоприятную динамику, которая может возникнуть, в новом меморандуме указывается, что мы будем стараться достигнуть инфляции, которая составит в среднем 2 процента за некоторый период времени. Таким образом, после периодов, когда инфляция составляла менее 2 процентов, надлежащая монетарная политика будет, скорее всего, нацелена на достижение инфляции, умеренно превышающей 2 процента в течение некоторого времени. В работе по достижению средней инфляции в размере 2 процентов мы не связываем себя какой-либо математической формулой, которая определяет это среднее. Таким образом, наш подход может быть расценен как гибкая форма среднего инфляционного таргетирования. Наши решения о надлежащей монетарной политике будут продолжать отражать широкий спектр соображений и не будут продиктованы одной формулой. Конечно, если разовьется избыточное инфляционное давление или инфляционные ожидания начнут расти выше значений, соответствующих нашим целям, мы будем действовать без колебаний. Поправки к меморандуму составляют значительное обновление нашей концепции монетарной политик. До некоторой степени эти изменения отражают то, как мы проводили монетарную политику в последние годы. В то же время, однако, в нем есть несколько важных новых принципов. В целом наш новый «Меморандум о долгосрочных целях и стратегии монетарной политики» отражает нашу приверженность достижению наших целей, с учетом трудных вызовов в результате близости процентных ставок к эффективной нижней границе. При проведении монетарной политики мы останемся всецело сфокусированными на достижении как можно более сильного рынка труда во благо всех американцев, а также упорно стремится достичь со временем 2-процентой цели по инфляции. Перспективы Наш пересмотр политики дал базу для продуктивной дискуссии и контактов с обществом, которому мы служим. Мероприятия серии «Федрезерв слушает» помогли нам наладить такой контакт с нашей основной аудиторией – американским народом, и услышать непосредственно от людей, как на их повседневную жизнь влияет нашей политикой. Мы думаем, что проведение таких рассмотрений в регулярном режиме является хорошей организационной практикой, дающей ценную обратную связь и усиливающей транспарентность и подотчетность. При постоянно меняющейся экономике будущие пересмотры позволят нам посмотреть на себя со стороны, подумать о том, что нового мы узнали, и адаптировать наши практические методы для наилучшего достижения наших целей согласно двойному мандату. Как сказано в нашем Меморандуме, мы планируем предпринимать всестороннее публичное рассмотрение нашей стратегии, инструментов и практики коммуникации монетарной политики ориентировочно один раз в пять лет.

|