|

Восстановление ценовой стабильности Речь временно исполняющего обязанности председателя Совета Управляющих ФРС США Джерома Пауэлла на 38-й ежегодной конференции Национальной ассоциации по бизнес-экономике (с сокращениями) 21 марта 2022г. |

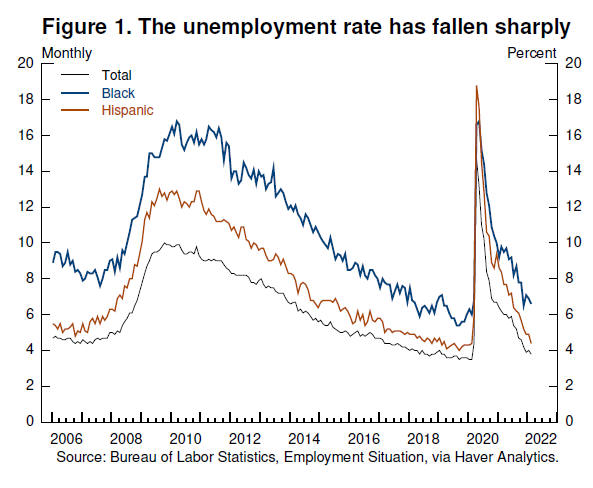

Рынок труда очень силен, а инфляция слишком высока. Существует очевидная необходимость привести монетарную политику в более нейтральное состояние. Мы восстановим ценовую стабильность. На прошедшем заседании FOMC: мы подняли ставку впервые после начала пандемии, и сказали, что повышение будет продолжено, пока не будет достигнута наша цель. Мы также сказали, что ожидаем начала уменьшения размера баланса на ближайшем заседании. Сильный и напряженный рынок труда За последние три месяца было создано еще 1,75 млн рабочих мест. Уровень безработицы упал до 3,8%, почти исторического минимума, и быстрее, чем ожидалось большинством прогнозистов (рис. 1).

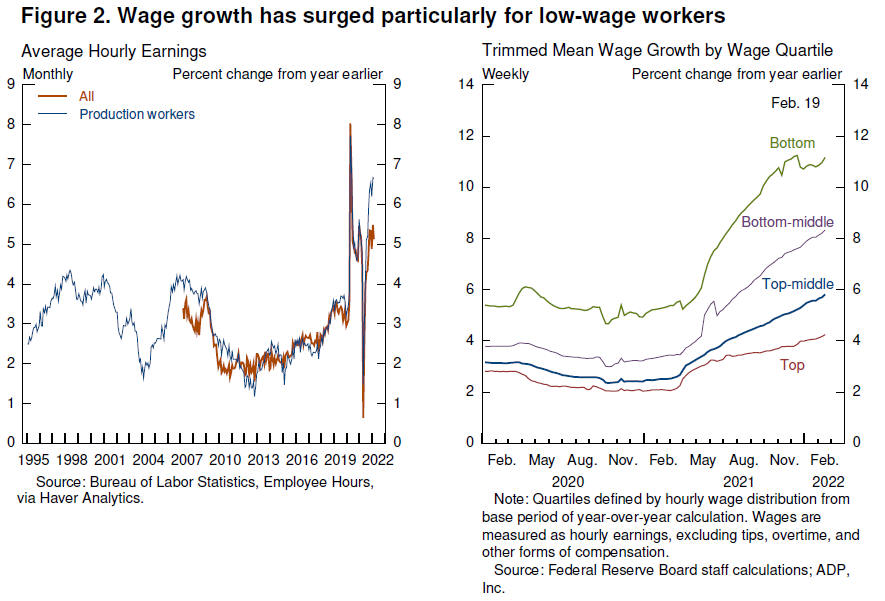

По многим меркам рынок труда крайне напряжен, при 1,7 вакансий на каждого ищущего работу. Номинальная зарплата растет самыми быстрыми темпами за десятилетия. (рис. 2).

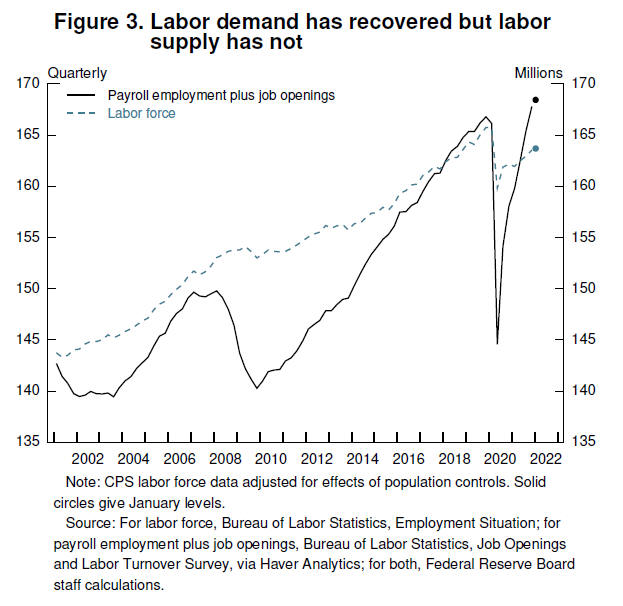

Почему рынок труда такой напряженный, несмотря на то, что безработица пока выше, чем до пандемии? Одно объяснение – естественный уровень безработицы мог временно вырасти. Второе – участие в рабочей силе резко упало за пандемию, и не восстановилось. То есть количество рабочей силы остается ниже допандемического тренда (рис. 3).

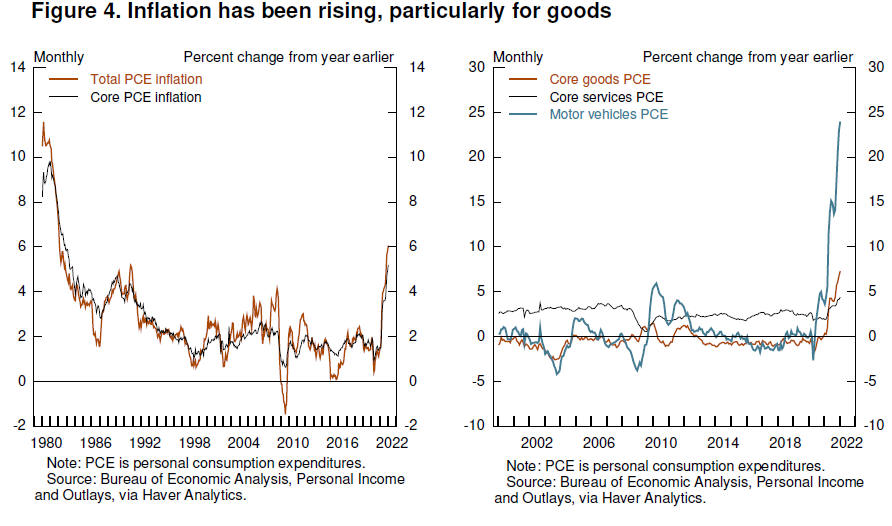

Общий спрос на рабсилу намного превышает ее количество. Около половины дефицита рабсилы возникло в результате раннего выхода на пенсию во время пандемии. История показывает, что большинство ушедших на пенсию не возвращается в рабсилу. Но другая часть неучастия приходится на факторы, которые со временем исчезнут. В целом, рынок труда силен, но в нем явно нарушен баланс спроса и предложения. Ухудшившиеся перспективы инфляции Рост инфляции был гораздо сильнее и упорнее, чем прогнозисты ожидали. Она резко выросла осенью, и после декабрьского заседания FOMC медиана прогнозов FOMC на конец 2022 года подскочила с 2,6% до 4,3%. Прогнозисты в большинстве своем недооценили серьезность и упорство проблем со стороны предложения, которые в сочетании с сильным спросом, особенно на товары длительного пользования, дали на удивление высокую инфляцию. (Рис. 4).

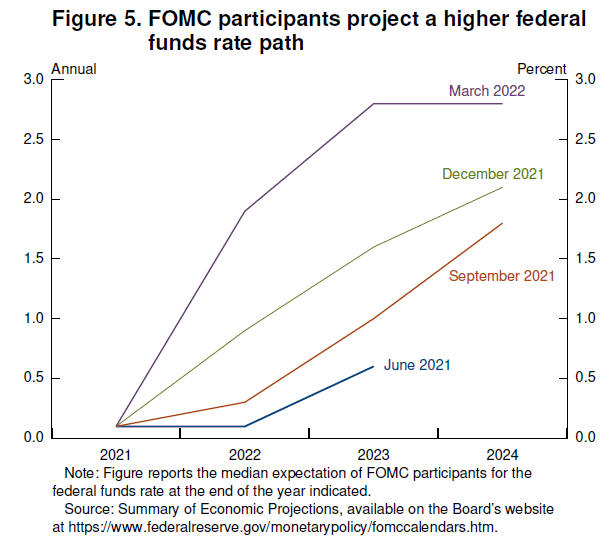

Многие прогнозисты, включая участников FOMC, ожидали снижения инфляции во второй половине года. Вероятно, что «выздоровление» предложения придет со временем, когда мир привыкнет к новой нормальности, но сроки и масштаб этого крайне неопределенны. Монетарный ответ FOMC, очевидно, перешел к ужесточению монетарной политики (рис. 5).

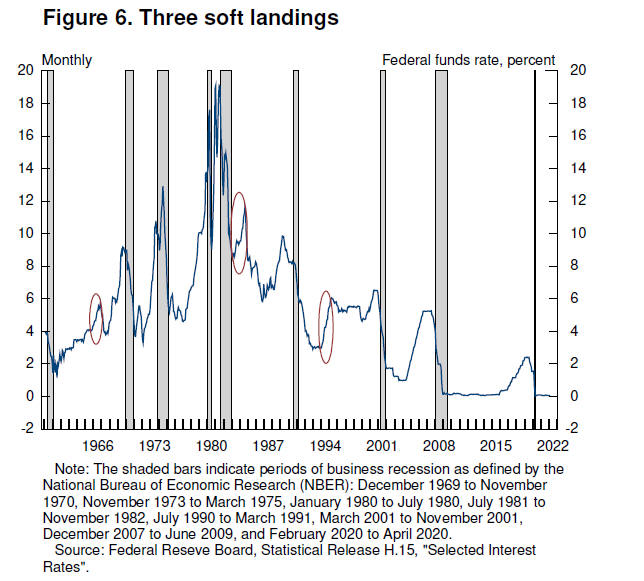

По мере эволюции ситуации мы готовы корректировать политику. Я бы хотел остановиться на трех вопросах. Как война в Украине повлияет на экономику и монетарную политику? Россия – один из крупнейших поставщиков сырьевых товаров, а Украина также ключевой производитель нескольких таких товаров, в том числе пшеницы и неона, который используется в производстве компьютерных микрочипов. У нас в последние годы не было опыта значительных рыночных потрясений в таком широком диапазоне товаров. Если сравнить с нефтяным шоком 1970-х, то США сейчас гораздо лучше подготовлены. Второе, насколько вероятно, что монетарная политика снизит инфляцию, не ввергнув страну в рецессию? В прогнозах FOMC экономика достигает «мягкой посадки», при снижении инфляции и сохранении стабильной занятости. Рост замедляется по мере устранения фискальных и монетарных мер стимулирования. Некоторые считают, что исторически, вероятность «мягкой посадки» мала, указывая на единственный успешный эпизод такого рода в 1994 году в послевоенный период. Но были также эпизоды в 1965 и 1984, кроме 1994, когда Федрезерв поднимал ставку, но рецессии не последовало (рис. 6).

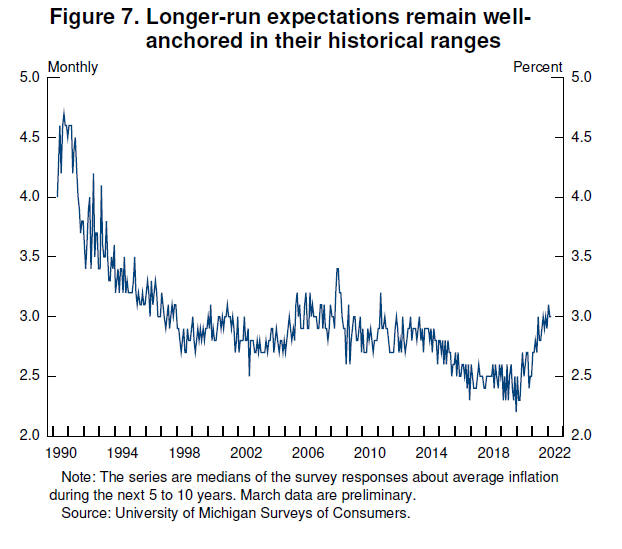

В других случаях рецессии хронологически следовали за циклом повышения ставки, но у них были другие очевидные причины. Например, после цикла повышения в 2015- 2019 рецессия наступила в результате пандемии. Хочу добавить, что «мягкая посадка» в нынешних условиях высокой неопределенности далеко не очевидна. Наконец, что потребуется для восстановления ценовой стабильности? Конечная ответственность за ценовую стабильность лежит на Федрезерве. Она крайне важна, если мы хотим иметь устойчивый и длительный сильный рынок труда. Мы предпримем все необходимые меры. В частности, если мы решим, что надлежит более агрессивно повышать ставку, мы будет это делать, вплоть до ужесточения политики за пределы нейтральной. Долгосрочные инфляционные ожидания остаются «заякоренными» в своих исторических диапазонах (рис. 7).

Дополнительное инфляционное давление от вторжения России в Украину наступило тогда, когда инфляция и так высока. В обычные времена монетарная политика бы не реагировала на краткий всплеск инфляции, связанный с ценовым шоком на рынке сырья. Однако растет риск повышения долгосрочных инфляционных ожиданий, что подчеркивает необходимость оперативных действий. Заключение Последние два года были очень сложными. Два года назад 20 млн американцев потеряли работу, миллионы заболевали, разрушались судьбы людей. С тех пор мы прошли большой путь. Сегодня рынок труда очень силен. Инфляция высока, но у нас есть необходимые инструменты, чтобы восстановить ценовую стабильность. |