|

Инфляция и рынок труда Речь председателя Совета Управляющих ФРС США Джерома Пауэлла в Центре по фискальной и монетарной политике Института Брукингса, г. Вашингтон 30 ноября 2022г. |

Сегодня я расскажу, как продвигается работа Федерального комитета по открытым рынкам (FOMC) по восстановлению ценовой стабильности в экономике США во благо американского народа. Начну с признания той реальности, что инфляция остается слишком высокой. Мои коллеги и я полностью осознаем, что высокая инфляция несет значительные трудности, сокращая бюджеты и объем того, что можно купить на зарплату. Особенно болезненно это для тех, кто меньше всего готов выдерживать высокую цену основных товаров и услуг, таких как продукты питания, жилье и транспорт. Ценовая стабильность является ответственностью Федрезерва и служит фундаментом нашей экономики. Без ценовой стабильности экономика не работает ни для кого. В частности, без ценовой стабильности мы не добьемся устойчивого периода сильного рынка труда, который был бы во благо всех. Мы в настоящее время оцениваем, что инфляция по индексу PCE (личных потребительских расходов) за 12 месяцев по октябрь включительно составила 6,0% (рис. 1) (оценка по октябрю базируется здесь и далее на данных CPI и PPI за октябрь). Тогда как октябрьские данные показали долгожданное снижение инфляции, это пока данные за один месяц, которые последовали за двумя месяцами сюрпризов в сторону повышения. Как ясно из рис. 1, за понижением в отдельные месяцы часто следовало новое повышение. Потребуется значительно больше доказательств, чтобы с уверенностью сказать, что инфляция на самом деле снижается. По любым меркам инфляция остается слишком высокой.

Для целей данного обсуждения я сосредоточусь на «базовой» инфляции PCE, в которой нет компонентов продовольствия и энергоносителей, инфляция по которым была ниже в последнее время, но которые остаются весьма волатильными. Наша цель по инфляции включает, конечно, всю инфляцию, и продукты питания и энергия занимают большое место в семейных бюджетах. Но базовая инфляция часто дает более точную картину того, куда движется общая инфляция. Базовая инфляция за 12 месяцев, по нашим оценкам, составляет 5,0%, приблизительно столько же, сколько в прошлом декабре, когда ужесточение монетарной политики было на ранних стадиях. За 2022 базовая инфляция вырастала на несколько десятых выше 5% и падала на несколько десятых ниже, но в основном оставалась на том же уровне. Так когда же инфляция пойдет вниз? Я мог бы ответить на этот вопрос, указав на прогнозы прогнозистов частного сектора или участников FOMC, которые в основном показывают существенное снижение в течение следующего года. Но прогнозы предсказывали ровно такое же снижение уже больше года, а инфляция упрямо оставалась на месте. Правда в том, что траектория инфляции в будущем остается очень неопределенной. Пока давайте отложим прогнозы и посмотрим вместо этого на макроэкономические условия, которые, как мы считаем, нам нужны для возвращения со временем инфляции к 2%. Для начала нам нужно поднять процентные ставки до уровня, который был бы достаточно ограничивающим экономическую активность. Есть неопределенность относительно того, какая ставка будет достаточной, хотя нет сомнения в том, что мы хорошо продвинулись, повысив наш целевой уровень ставки на федеральные фонды на 3,75 п.п. с марта. Как сказано в нашем последнем заявлении после заседания, мы ожидаем, что дальнейшее повышение будет оправданным. Мне кажется вероятным, что окончательный уровень ставок будет несколько выше, чем считалось в сентябре, когда вышел Обзор экономических прогнозов (SEP). Я вернусь к монетарной политике в конце выступления, но пока просто скажу, что не весь путь еще пройден. Мы ужесточаем политику, чтобы замедлить рост совокупного спроса. Замедление роста спроса должно помочь предложению догнать спрос и восстановить баланс, который со временем даст стабильность цен. Восстановление баланса, вероятно, потребует некоторого периода времени, когда рост экономики будет отставать от долгосрочного тренда. В прошлом году продолжающийся перезапуск экономики после пандемии укрепил рост реального ВВП до очень неплохой цифры 5,7%. В этом году ВВП был более-менее неизменным в первые три квартала, а в четвертом индикаторы указывают на скромный рост, то есть в целом за год, вероятно, будет небольшой рост. Несколько факторов способствовали этому замедлению роста, включая сходящий на нет эффект перезапуска и финансовой помощи населению, глобальные последствия войны России против Украины, а также наши меры монетарной политики, которые ужесточили финансовые условия и влияют на экономическую активность, особенно в секторах, чувствительных к процентным ставкам, таких, как жилищный сектор. Можно сказать, что рост спроса замедлился, и мы ожидаем, что этот рост должен оставаться на более медленном уровне довольно долго. Несмотря на ужесточение политики и замедление роста в последний год, мы не увидели ясного прогресса в замедлении инфляции. Для оценки мер, которые потребуются для этого, полезно разделить базовую инфляцию на три категории компонентов: инфляция базовых товаров, инфляция жилищных услуг и инфляция базовых услуг (кроме жилищных) (рис. 2).

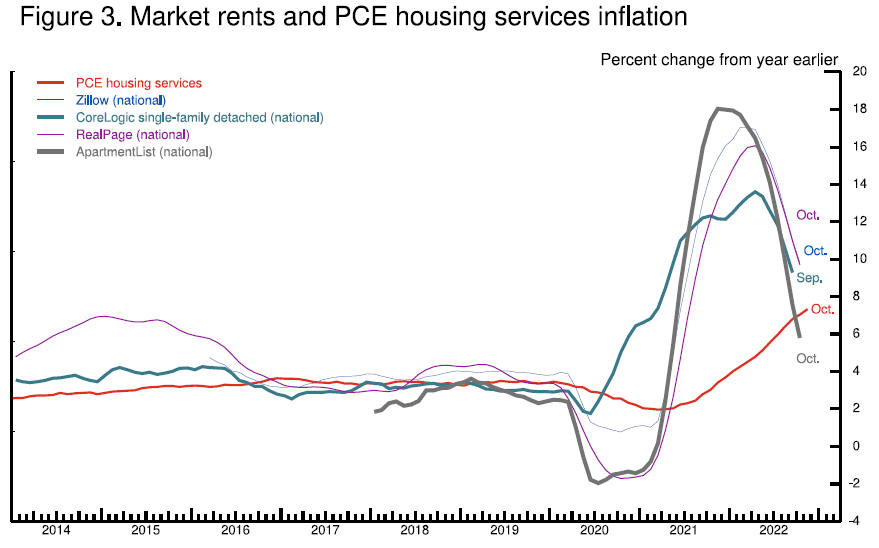

Инфляция снизилась с очень высоких уровней в течение 2022, тогда как инфляция жилищных услуг быстро росла. Инфляция базовых услуг (без жилья) колебалась без явного тренда. Я скажу о каждом пункте по очереди. На ранней стадии пандемии цены товаров стали быстро расти, так как необычно сильному спросу было противопоставлено ослабленное пандемией предложение. Сообщения от участников бизнеса и многие индикаторы предполагают, что сейчас проблемы в цепочках поставок ослабевают. Импортные цены, как энергоносители, так и на другие товары, в последние месяцы падали, как и входящие цены на сырьевые товары, уплачиваемые производствами. Хотя 12-месячная инфляция базовых товаров остается повышенной (4,6%), она упала почти на 3 п.п. по сравнению с началом года. Пока слишком рано говорить, что инфляция товаров побеждена, но если текущий тренд продолжится, цены на товары начнут оказывать давление на общую инфляцию в ближайшие месяцы. Инфляция жилищных услуг измеряет повышение цены на всю аренду, а также стоимость жилья, занимаемого владельцами, в арендном эквиваленте. В отличие от инфляции товаров, инфляция жилищных услуг продолжала расти и составляет сейчас 7,1% за прошедшие 12 месяцев. Однако инфляция жилищных услуг обычно отстает от других цен из-за медленных темпов, с которыми обновляются арендные договора. Рыночная цена по новым договорам аренды – более своевременный индикатор того, куда двинется общая инфляция жилищных услуг в ближайший год или около того. Показатели 12-месячной инфляции по новым договорам выросли до почти 20% во время пандемии, но примерно с середины года быстро падают (рис. 3).

Как показывает рис. 3, общая инфляция жилищных услуг продолжила рост по мере того, как существующие договора аренды истекают и заменяются новыми, фиксируя скачок цен, отражающий более высокий уровень арендной платы по новым договорам. Этот процесс, вероятно, продолжится и в новом году. Но по мере того, как инфляция новой аренды падает, мы ожидаем, что инфляция жилищных услуг начнет падать в какой-то момент следующего года. На самом деле снижение именно этой инфляция лежит в основе большинства прогнозов, предсказывающих снижение инфляции. Наконец, мы подошли к базовым услугам (кроме жилищных). Данная категория расходов охватывает широкий диапазон услуг, от здравоохранения и образования до парикмахерских и гостиниц. Это крупнейшая из трех категорий, составляющая более половины базового индекса PCE. То есть это важнейшая категория для понимания будущей эволюции базовой инфляции. Так как зарплаты составляют крупнейшие затраты при предоставлении таких услуг, именно рынок труда держит ключ к пониманию инфляции в данной категории. На рынке труда спрос на работников далеко превосходит предложение имеющейся рабочей силы, а номинальная зарплата растет темпами, намного превышающими те, которые были бы совместимы с инфляцией 2%. Таким образом, еще одно условие, к достижению которого мы стремимся – это восстановление баланса спроса и предложения на рынке труда. Признаки дефицита рабочей силы появились внезапно в середине 2021 года. Уровень безработицы в то время был гораздо выше 3,5% - уровня, который преобладал без особых признаков дефицита до пандемии. Занятость была на миллионы человек меньше, чем перед пандемией. Оглядываясь назад, мы видим, что существенный и упорный дефицит рабочей силы появился во время пандемии, и, по всей видимости, этот дефицит не исчезнет в ближайшем будущем. Сравнивая текущую рабочую силу с допандемическим прогнозом роста рабочей силы Бюджетного управления Конгресса, обнаруживается дефицит приблизительно в 3,5 млн человек (рис. 4, левая панель). Этот дефицит отражает как более медленный, чем ожидалось, прирост населения, так и более низкий уровень участия в рабочей силе (рис. 4, правая панель). Участие резко упало при наступлении пандемии из-за многих факторов, включая болезнь, уход за больными и детьми, а также страх перед инфекцией. Многие прогнозисты ожидали, что участие достаточно быстро вернется к старым уровням после окончания пандемии. И в случае работников самого активного трудоспособного возраста так и случилось, в основном. Однако общее участие остается гораздо ниже допандемического тренда.

Частично этот разрыв в участии отражает заболевание Ковидом какой-то части работников, или остающиеся у них симптомы после перенесенной болезни («длинный Ковид»). Но недавние исследования экономистов Федрезерва показывают, что в основном этот разрыв в участии имеет место из-за избыточного выхода на пенсию, то есть выхода на пенсию, превышающего то количество, которого можно было бы ожидать только в результате старения. На этот избыточный выход на пенсию может приходиться сейчас более 2 млн из 3,5 млн дефицита рабочей силы. В чем причина такого избыточного выхода на пенсию? Конечно, вопросы здоровья сыграли свою роль, так как Ковид особенно опасен для пожилых. Кроме того, многие работники в возрасте потеряли рабочие места на ранних стадиях пандемии, когда уровень увольнений был исторически высоким. Издержки поиска новой работы могли показаться особенно большими для таких работников, с учетом нарушения общей среды занятости и вопросов сохранения здоровья. Также рост фондового рынка и цен на жилье в первые два года пандемии внесли вклад в увеличение финансового состояния людей, что облегчило некоторым принятие решения о раннем выходе на пенсию. Данные на сегодняшний день не позволяют заключить, что этот ранний выход на пенсию развернется обратно. Более пожилые работники до сих пор выходят на пенсию повышенными темпами, и нет признаков возврата пенсионеров на работу в достаточном количестве, чтобы уровень такого избыточного выхода сколько-нибудь снизился. Второй фактор, вносящий вклад в дефицит трудовых ресурсов – это замедление прироста трудоспособного населения. Сочетание спада иммиграции и роста смертности во время пандемии, вероятно, объясняет отсутствие примерно 1,0-1,5 млн работников. Политика по поддержке предложения рабочей силы не относится к ведению Федрезерва: наши инструменты работают в общем и целом в сфере спроса. Без того, чтобы предлагать ту или иную политику, скажу, что меры по поддержке участия в рабочей силе могли бы со временем принести пользу работникам, которые вступают в рабочую силу, и поддержать общий экономический рост. Такие меры, однако, потребуют времени для реализации и появления результатов. В краткосрочном плане потребуется некоторое снижение спроса на рабочую силу, чтобы восстановить баланс на рынке труда. В настоящее время уровень безработицы составляет 3,7%, то есть около 50-летних минимумов, а вакансии превышают количество имеющихся работников на 4 миллиона; то есть 1,7 вакансий приходится на каждого свободного работника (рис. 5). Пока мы видим только слабые признаки снижения спроса на труд. С учетом замедления роста ВВП в этом году прирост рабочих мест упал с 450 тысяч в месяц за первые пять месяцев года до 290 тысяч в среднем в месяц за последние три месяца. Но такой прирост гораздо выше темпа, требующегося для соответствия приросту населения, то есть 100 тысяч, по многим оценкам. Вакансии упали на 1,5 млн в этом году, но остаются выше, чем когда-либо до пандемии.

Рост зарплат тоже пока показывает лишь предварительные признаки возврата к сбалансированности. Некоторые параметры недавно начали понижаться (рис. 6). Но снижение пока очень скромное относительно прошлого роста, и рост зарплат все еще остается на уровне гораздо более высоком, чем соответствовало бы инфляции в 2% со временем. Уточню, что рост зарплат – вещь, конечно, хорошая. Но чтобы рост зарплат был устойчивым, он должен соответствовать 2-процентой инфляции.

Суммируем этот обзор экономических условий, которые, по нашему мнению, понизят инфляцию до 2%. Рост экономической активности замедлился до уровня ниже долгосрочного тренда, и это положение надо удерживать. Узкие места в производстве товаров расшиваются, а инфляция товарных цен замедляется, и это также необходимо поддерживать и далее. Инфляция жилищных услуг, вероятно, будет расти большую часть следующего года, но если инфляция по новым договорам аренды продолжит падение, мы можем увидеть снижение инфляции жилищных услуг во второй половине 2023 года. Наконец, рынок труда, который особенно важен для инфляция по базовым услугам (без жилья), показывает только предварительные признаки возврата к равновесию, а рост зарплат остается выше уровня, необходимого для получения со временем инфляции 2%. Несмотря на некоторые обнадеживающие вещи, у нас впереди еще длинный путь к восстановлению ценовой стабильности. Возвращаясь к монетарной политике, мои коллеги по FOMC и я привержены восстановлению ценовой стабильности. После нашего ноябрьского заседания мы отметили, что ожидаем продолжения повышения ставки, чтобы добиться такого состояния монетарной политики, которое было бы достаточно ограничительным, чтобы снизить со временем инфляцию до 2%. Монетарная политика воздействует на экономику и инфляцию с неопределенными лагами, и полный эффект нашего быстрого ужесточения пока еще не чувствуется. Таким образом есть смысл в том, чтобы снизить темп повышения ставки по мере того, как мы приближаемся к уровню ограничения экономической активности, который будет достаточен для снижения инфляции. Время для такого снижения темпа может наступить уже на декабрьском заседании. С учетом прогресса в ужесточении политики точный срок снижения темпов не так важен, как вопрос, насколько дальше потребуется повысить ставки для взятия под контроль инфляция, и длительности такого периода ограничительной монетарной политики. Вполне вероятно, что восстановление ценовой стабильности потребует довольно длительного такого периода. История служит предостережением от преждевременного смягчения политики. Мы будем продолжать свой курс, пока работа не будет сделана. |