|

Мысли об инфляции в условиях ограниченного предложения Выступление члена Совета Управляющих ФРС США Лизы Кук на ежегодном собрании Альянса Ассоциаций Общественных Наук, г. Новый Орлеан, шт. Луизиана 6 января 2023г. |

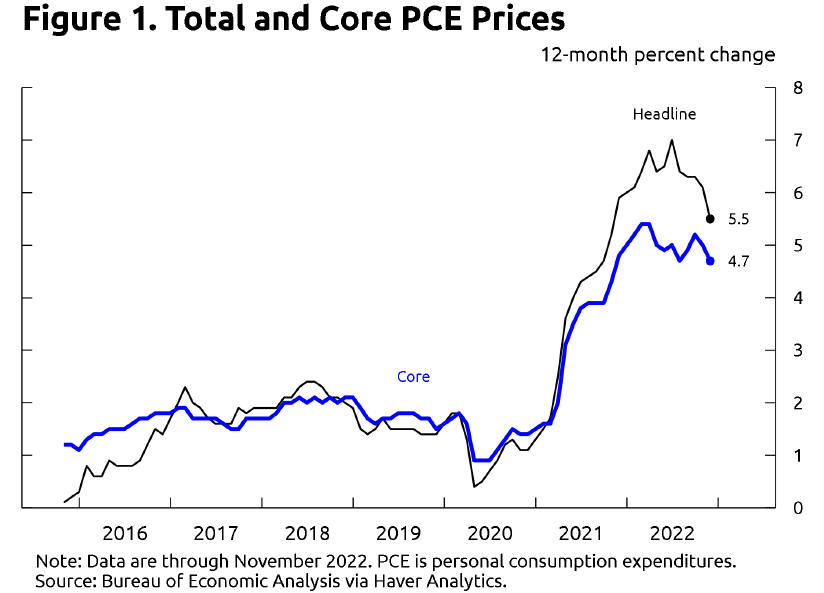

Мне особенно приятно выступать здесь сегодня, по многим причинам. Я думаю, многие из нас испытывают ностальгию по таким встречам. Они дают нам возможность встретиться с друзьями, послушать про новые и интересные исследования, обсудить глубже некоторые более тонкие аспекты экономики. Я надеюсь сегодня этим заняться с моими коллегами по предмету, которому я и Комитет по Открытым рынкам уделяем самое пристальное и полное внимание: инфляция. Я бы хотела сейчас обрисовать уникальный набор вызовов, который стоит перед Федрезервом и научным сообществом сегодня, и то, как нам лучше понять инфляционную динамику в этой новой среде, включая изучение новых источников данных. Воздействие пандемии и войны России против Украины высветили экономику со стороны предложения, ее способность адаптироваться к быстрым изменениям и действовать в условиях, как кажется, бесконечного потока негативных шоков. Уникальный характер дисбалансов спроса и предложения в последние пару лет усложнил прогнозирование инфляции и проведение монетарной политики. Один из способов справиться с такими вызовами – продолжить наблюдать, и даже расширить диапазон новых источников данных. Дополнительно, у нас есть ряд ключевых вопросов для рассмотрения при выборе обновленных моделей поведения инфляции. Прежде чем обратиться к более широким вопросам моделирования инфляции, позвольте начать с последних данных по инфляции. Инфляция остается слишком высокой, несмотря на некоторые обнадеживающие признаки в последнее время, и остается большой проблемой. Как член Совета Управляющих ФРС, я привержена цели возвращения инфляции к двум процентам – нашей целевой отметке. Индекс личных потребительских расходов (PCE) вырос за 12 месяцев по ноябрь 2022 на 5,5%. Базовый PCE вырос на 4,7% (рис. 1).

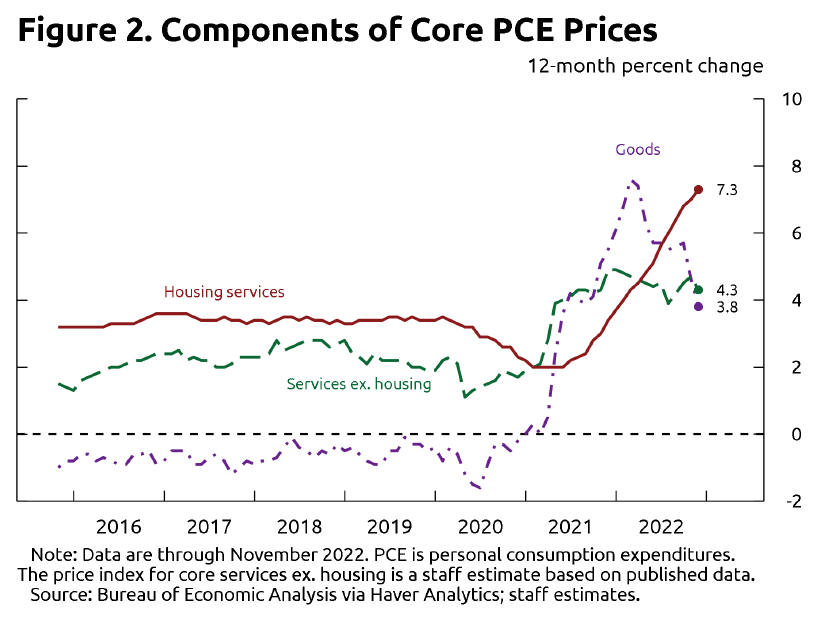

В базовом индексе не учитываются волатильные цены на продукты питания и энергоносители, и обычно он более точно отражает траекторию общей инфляции. Обе цифры немного снизились с пиков, достигнутых в первой половине 2022 года. Однако месячные данные весьма волатильны, поэтому пока не стоит придавать слишком большое значение паре благоприятных месячных отчетов. Высокая и волатильная инфляция, наблюдаемая в последние два года, отражает, по видимости, быстрые сдвиги спроса вкупе с нарушениями цепочек поставок. Это привело к существенным дисбалансам спроса и предложения в ряде секторов. Для анализа этих влияний я нахожу полезным рассматривать базовую инфляцию в трех категориях, соответствующих четким компонентам потребительских расходов: инфляция базовых товаров, инфляция жилищных услуг и инфляция базовых услуг (кроме жилья) (рис. 2).

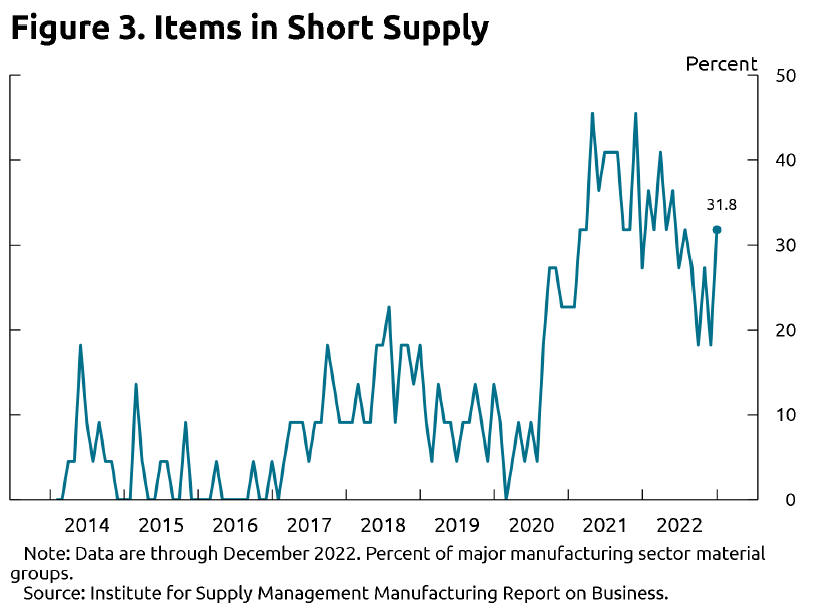

В отличие от инфляции базовых товаров, которая снижалась в последний год, инфляция жилищных услуг продолжала быстро расти, а инфляция по другим базовым услугам в целом мало изменилась. В таких условиях я считаю полезным изучить ряд относительно новых индикаторов при оценке инфляционного давления в каждой категории. Начну с инфляции товаров; я внимательно наблюдала за индикаторами ограничения производственных мощностей по цепочкам поставок как внутри страны, так и в глобальном масштабе. Дефицит, узкие места и прочие логистические проблемы замедляли производство и повышали затраты на дистрибуцию значительно дольше, чем мы предполагали два года назад. К счастью, многие индикаторы указывают на то, что дефицит исходных материалов снизился, а транспортные затраты начали падать. Например, список промышленного сырья, которое, как считают респонденты опроса, проведенного Институтом управления поставками (ISM), является дефицитным, сейчас короче, чем был на пике в конце 2021 (рис. 3).

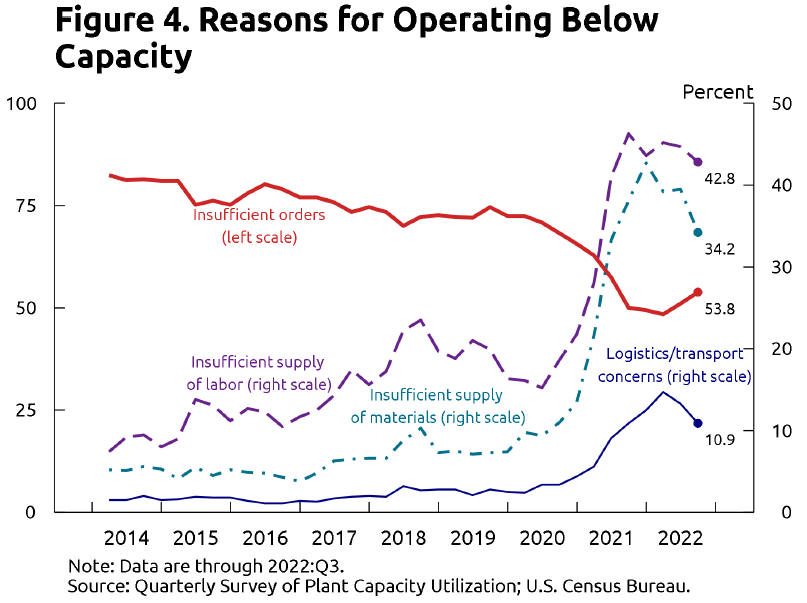

Ограничения поставок еще далеко не сняты, однако, и респонденты декабрьского опроса ISM все еще отмечают трудности в получении такой продукции, как электрические и гидравлические компоненты, продукция из резины и стали, и, конечно, полупроводники. Поставки полупроводников были особенно сильным драйвером инфляции в секторе автомобилей, и повлияли на возможности сектора выпускать конечную продукцию—предмет, на котором я специально останавливалась в своей речи в Детройте в конце ноября. Оценивая степень, в которой дефицит материалов и другого сырья сдерживает производство товаров, я пользовалась ежеквартальным Опросом использования производственных мощностей, в котором у фирм спрашивают, было ли производство на их заводах ниже полной мощности, и в чем состоят причины спада (рис. 4).

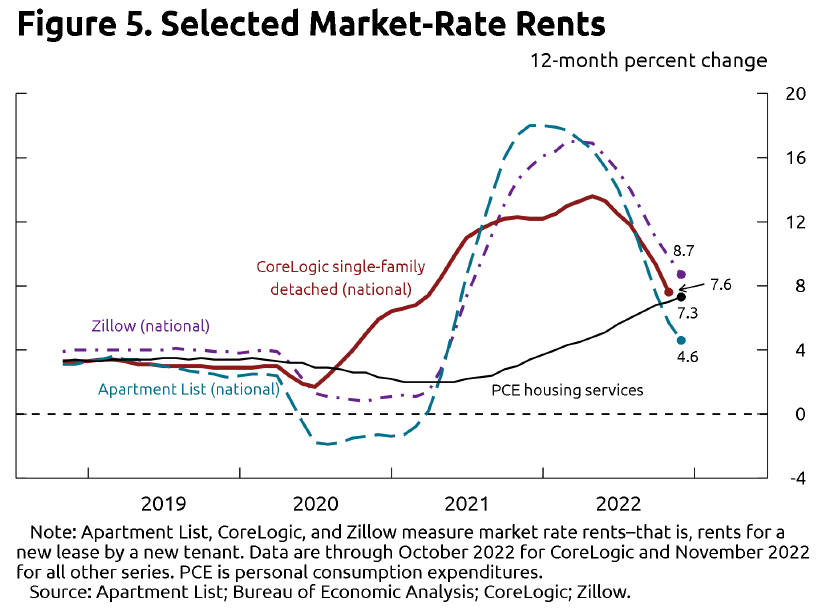

Эти данные показывают снижение за прошлый год числа предприятий, которые продолжают работать ниже полной мощности из-за логистических проблем и дефицита запчастей или рабочей силы. Тем не менее, эти индикаторы оставались весьма повышенными в 3 кв. 2022 относительно того, что наблюдалось до пандемии. Переходя к жилью, сектору, в котором спрос был весьма высоким с начала пандемии, компонент жилищных услуг базового PCE продолжил быстро расти. Однако индекс жилищных услуг корректируется довольно медленно, так как он измеряет повышение ставок аренды для всех арендаторов, включая тех, кто уже имеет долгосрочные договора, а также повышение затрат владельцев в арендном эквиваленте. Изменения на рынке аренды отражаются в показателях средней арендной платы с лагом. Отчасти по этой причине я нахожу полезным отслеживать рыночные ставки аренды, уплачиваемые по новым договорам, которые являются более своевременными индикаторами того, как цены на жилищные услуги будут меняться в ближайшие 6-12 месяцев (рис. 5).

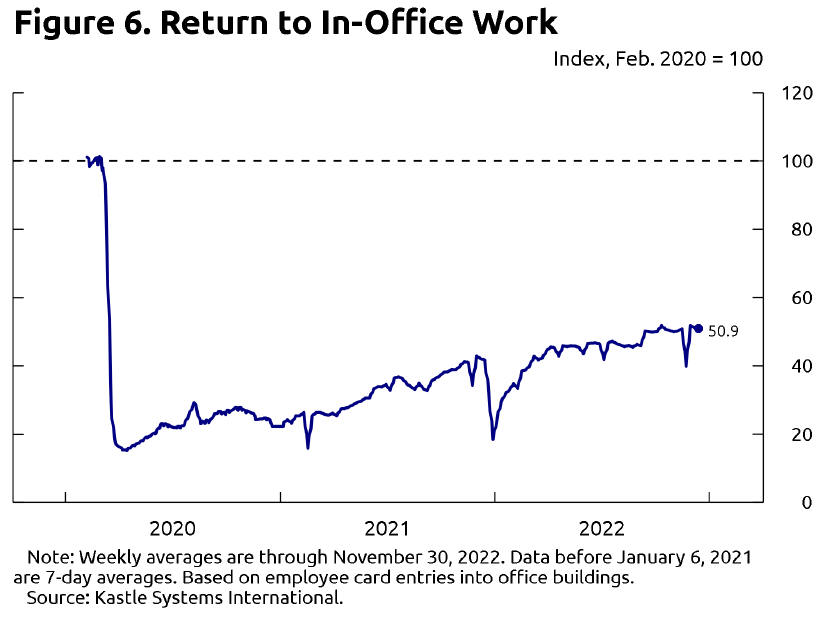

Имеющиеся показатели рыночной арендной ставки предполагают, что рост цен по новым договорам аренды существенно замедлился за прошлый год. Некоторые месячные показатели едва выросли или даже понизились в последнее время. Это отчасти может отражать ослабление некоторых специфических факторов, которые приводили к сдвигу спроса в пик пандемии, например, резкий рост работающих из дома и связанный с этим рост спроса на дома большего размера, расположенные дальше от центра городов. Так как эти сдвиги спроса происходили гораздо быстрее, чем росло соответствующее предложение, арендные ставки выросли очень существенно, особенно на отдельные дома на одну семью. Какая-то часть этого сдвига спроса стабилизировалась в последний год по мере спада пандемии, открытия учреждений и возобновления культурной жизни в городах и возвращения части работников в офисы (рис. 6).

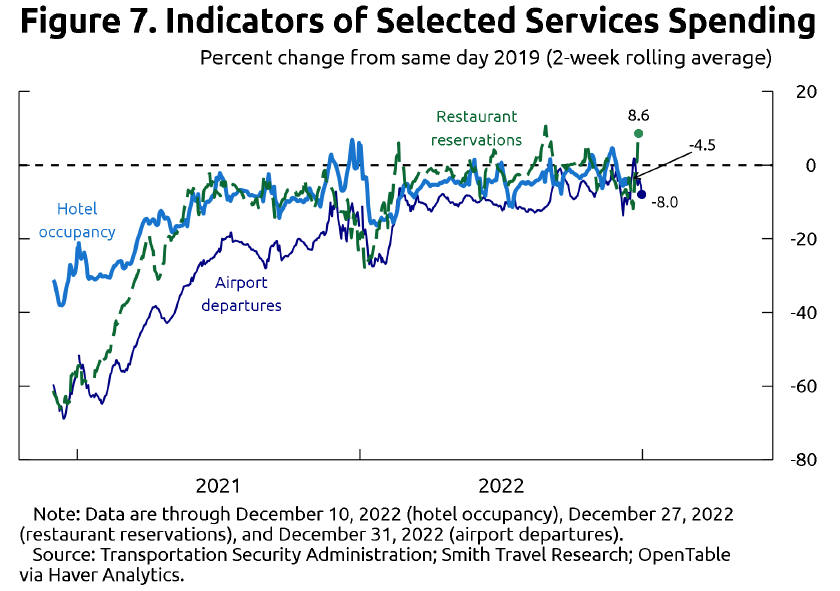

Хотя цены на жилищные услуги по индексу PCE, скорее всего, продолжат расти в ближайшие месяцы по мере обновления договоров аренды, замедление рыночных ставок предполагает, что этот процесс существенно замедлится в течение года. И последнее - инфляция по прочим базовым услугам. Это крупная категория, которая включает такие разные виды деятельности, как туризм и отдых, медицинские услуги, юридические услуги; инфляция по ним остается устойчиво высокой. Как мы с коллегами уже отмечали, важным источником инфляционного давления в этой категории является дефицит работников, который привел к росту зарплат темпами, несовместимыми с общей инфляцией на уровне 2%. Перспективы инфляции для этой категории отчасти зависят от того, пойдут ли номинальные затраты на рабочую силу на спад; последние данные предполагают, что рост зарплат на самом деле стал несколько замедляться в последний год. Кроме внимательного отслеживания показателей стоимости труда, я нашла полезным использовать некоторые высокочастотные индикаторы расходов на услуги, особенно в секторах туризма, гостиниц и транспортных услуг (рис. 7).

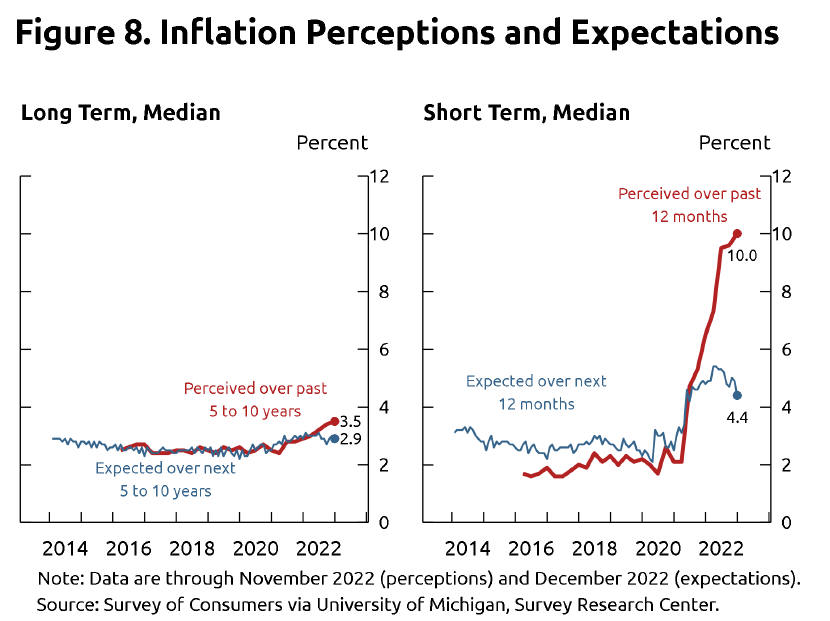

Даже хотя воздействие пандемии в целом снижается, волны распространения вируса Ковид-19 (в дополнение к прочим респираторным вирусам) продолжают вызывать волатильность месячных показателей инфляции в этих секторах. Что важно – мы должны сохранять бдительность и обеспечить, чтобы сбои и ценовое давление пандемической эры не имели долгосрочного влияния на инфляцию. Если ценовые шоки и сбои в поставках будут удерживать повышенную инфляцию достаточно долго, то домохозяйства и фирмы будут ожидать продолжения инфляция в будущем, что может оказать дополнительное повышающее давление на инфляцию. Соответственно, я отслеживаю ряд показателей инфляционных ожиданий, как кратко-, так и долгосрочных, рыночных и на основании опросов, которые охватывают многих различных участников экономической деятельности. С самого начала пандемии медианы многих опросов по долгосрочным показателям предполагали, что инфляционные ожидания все еще находятся в допандемическом диапазоне, хотя и выросли немного. Это согласуется с тем прогнозом, что общая инфляция по PCE со временем снизится до 2%. Рыночные показатели инфляционной компенсации за пределами краткосрочного периода, например, полученные из ценных бумаг Казначейства с защитой от инфляции (TIPS), свидетельствуют о том же. Я также заглянула поглубже в данные опросов, чтобы оценить, как меняются инфляционные ожидания и как они реагируют на текущую ситуацию высокой инфляции. Например, в Мичиганском опросе потребителей мы можем сравнить восприятие домохозяйствами прошлой инфляции с их ожиданиями будущей инфляции с горизонтами 1, 5 и 10 лет (рис. 8).

Сравнения показывают, что хотя за несколько прошедших лет инфляционные ожидания домохозяйств выросли, особенно в краткосрочном плане, рост оказался гораздо меньше, чем фактический рост инфляции к текущему моменту в их восприятии. Я буду отслеживать эти сравнительные данные, чтобы понимать, остаются ли инфляционные ожидания хорошо «заякоренными». Повышение ожиданий стало бы проблемой, так как оно сделало бы инфляцию более устойчивой. Заглядывая вперед, перспективы инфляции будут зависеть отчасти от того, как реализуются факторы, сдерживающие ответ со стороны предложения и повышающие цены во всех этих трех ценовых категориях индекса PCE. Я думаю, что вполне возможно, что организация производства и цепей поставок будет выглядеть иначе в будущем, чем до пандемии, по мере того, как фирмы оценивают новые формы взаимодействия между сохранением себестоимости и наличием предложения. Мы должны внимательно следить за входящими данными по производственным сбоям и узким местам. Мы также должны улучшить понимание того, как среда, в которой сбои производства и дистрибуции происходят более часто, повлияет на потенциальный выпуск, инфляцию, и станет важным элементом прогнозирования инфляции, оценки рисков и корректировки монетарной политики. Мы должны продолжить совершенствовать наше понимание инфляции и ее базисных структурных и причинно-следственных связей, а также нашей способности прогнозировать риски. Прогресс в этих областях помог бы нам лучше оценивать происходящее в реальном времени. Некоторые вопросы заслуживают дальнейшего внимания и изучения.Так как секторальные дисбалансы спроса и предложения играли и играют ключевую роль в понимании инфляции в последние годы, улучшит ли принятие модели со многими ценовыми компонентами наше понимание инфляции и способность ее прогнозировать? В связи с этим, надо ли нам обращаться к моделям инфляции с нелинейными или пороговыми эффектами, которые могли бы улавливать, среди прочего, ограничения предложения? Пандемия имела гораздо более длительное воздействие на предложение рабочей силы, чем многие предполагали, а быстрый рост номинальной зарплаты сопровождал последний всплеск инфляции таким образом, что традиционные меры дефицита на рынке труда—такие, как разрыв в уровне безработицы—могут не работать. Многие аналитики использовали данные по вакансиям, чтобы преодолеть недостатки простого индикатора разрыва в уровне безработицы, и я вижу плюсы такого подхода. Мы должны спросить, как нам лучше понять отношения между реальной инфляцией, инфляционными ожиданиями и уровнем инфляции, к которым экономика постепенно придет после того, как эффект временных шоков сойдет на нет. Наконец, мы должны рассмотреть, нет ли способов лучше предвосхищать структурные сбои в инфляционном процессе. Например, инфляция может стать нестационарным временным рядом и процессом, если инфляционные ожидания перестанут быть стабильными. Ответы на эти вопросы лежат в будущих исследованиях—исследованиях, которые станут богаче, полезнее и, надеюсь, легче реализуемы, если мы расширим наши источники данных и включим в них больше индикаторов в реальном времени и других новых показателей. Когда экономика подвергается воздействию феномена, происходящего раз в столетие, данных и аналитики не может быть слишком много. Спасибо за внимание. |