Покупка активов центральными банками

27.10.2021

2-3 ноября, уже через неделю, состоится очередное заседание FOMC, на котором, как широко ожидается и о чем говорили и Пауэлл, и его замы, будет принято решение о «тейперинге», то есть постепенном сворачивании (от англ. taper – постепенно сужать, сводить на нет; производное от taper - конус) покупок активов.

После того, как в 2008 году, во время финансового кризиса, Федрезерв и другие центральные банки понизили монетарную ставку до фактической, или «эффективной», нижней границы, то есть нуля, и этого не хватило для вывода экономики из рецессии, они начали скупку активов – в основном государственных ценных бумаг (облигаций), но также в некоторых случаях и бумаг других эмитентов, в США, например, облигаций ипотечных гигантов Freddie Mac и Fannie Mae, обеспеченных пакетами ипотечных кредитов. Это назвали «количественным смягчением» (quantitative easing, QE). Такое же смягчение осуществлялось и во время нынешней пандемии. Федрезерв ежемесячно покупал на 80 млрд долларов «трежериз» (казначейских бумаг) и на 40 млрд долларов ипотечных бумаг – в полтора раза больше, чем при финансовом кризисе.

Как такая покупка стимулирует экономику?

Главная задача этих операций - снижение процентных ставок, и за счет этого увеличение расходов на потребление и инвестиции. Это, в свою очередь, должно давать толчок экономической активности и экономическому росту. Одновременно с ростом активности растет спрос и растут цены, что позволяет центральному банку, в нашем случае Федрезерву, достичь своей цели по инфляции, которая находится на уровне 2%. (Когда все это начиналось в 2020, и в течение лет двадцати и больше до того, инфляция постоянно была ниже, и опасения были в сторону дефляции, а не инфляции).

Механизм заключается во взамодействии нескольких взаимосвязанных каналов:

1) Снижение ставок доходности как по долго-, так и краткосрочным бумагам (это понятно – коль скоро спрос растет за счет огромных покупок Федрезерва, то и цена растет; соответственно, доходность снижается). Это приводит к уменьшению премии за срочность, игроки начинают пересматривать свои портфели доходных инструментов, ставки понижаются по всему спектру, общие финансовые условия становятся более стимулирующими.

2) Рынкам дается сигнал относительно эволюции монетарной политики.

3) Банки с большей охотой выдают кредиты, так как у них увеличиваются резервы за счет денег, полученных от Федрезерва (от продажи ему ценных бумаг на открытом рынке, или операций на рынке репо, или кредитов через дисконтное окно). Соответственно, потребление и нвестиции растут.

4) В некоторой степени растет состояние домохозяйств – тех, которые владеют теми активами, которые скупает центробанк. Стоимость таких активов растет, и домохозяйства богатеют.

Последний фактор не очень значительный – к примеру, «трежериз» владеет напрямую процента 2% американцев, причем и так достаточно зажиточных. Многие владеют акциями смешанных фондов, но там за счет диверсификации активов и стратегий этот эффект слабо выражен.

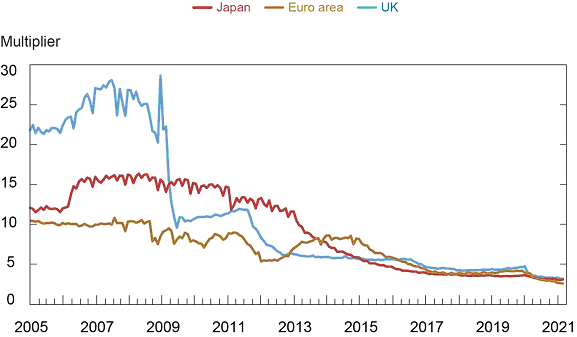

Третий по счету фактор также падает по важности. Есть ряд работ, которые показывают, что так называемый денежный мультипликатор уменьшается, и банки даже при наличии больших резервов при выдаче кредита больше ориентируются в последнее время на качество заемщика, и часто предпочитают не рисковать, а получать гарантированный доход на резервы от Федрезерва, хотя и небольшой в процентах, но существенный в абсолютном выражении за счет больших сумм.

Ниже, к примеру, показано, как падал мультипликатор после финансового кризиса 2007-2009 годов в Японии, Великобритании и ЕС.

Однако, в результате того, что во время пандемии работали не только инструменты монетарной политики (ставка + QE), но были закачаны огромные средства – триллионы долларов – напрямую населению и бизнесу через программы помощи правительства, инфляция все же сдвинулась с места и уже довольно долго превышает целевой порог 2% по любым меркам. Еще огромные пакет, на сумму 3,9 триллиона на развитие материальной и социальной инфраструктуры США, рассматривается в Конгрессе. Хотя вряд ли Байдену удастся получить добро на всю сумму, все равно инвестиции будут большими. В этих условиях инфляция может выйти из-под контроля, поэтому один из механизмов, а именно QE, количественное смягчение, сворачивается. Можно сказать, по системе LIFO (last in, first out), т.е. последний пришел – первый на выход.

Как это скажется на экономическом росте – вопрос открытый, но пока рост есть, и хороший, хотя и замедляется из-за новых волн пандемии, и проблема инфляции в настоящий момент стоит более остро.

Федрезерв планирует завершить все операции покупок активов к июлю 2022. Но у него всегда есть возможность затормозить или ускорить процесс по мере необходимости.

Так что ждем заседания FOMC и соответствующего объявления.

Наверх