Обзор экономических прогнозов FOMC

(справка, ч.4)

16.12.2020

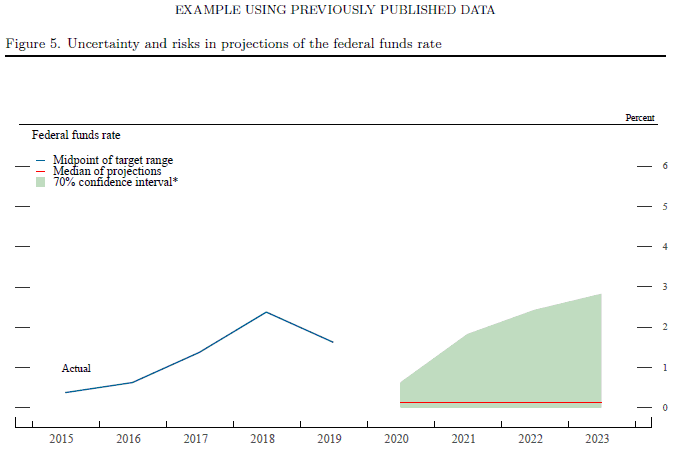

Рис. 5. Неопределенность и риск в прогнозах ставки на федеральные фонды

Оценка участниками надлежащей будущей траектории ставки на федеральные фонды также подвержена значительной неопределенности. Так как Комитет корректирует ставку в ответ на реальные и прогнозируемые изменения за некий период ключевых экономических переменных – таких как реальный рост ВВП, уровень безработицы и инфляция – неопределенность, окружающая прогнозируемую траекторию ставки на федеральные фонды, в существенной мере отражает неопределенности, существующие в отношении этих переменных, а также других факторов.

Рис. 5 дает графическое представление этой неопределенности: строится график медианы SEP для ставки на федеральные фонды, в окружении симметричных доверительных интевалов,

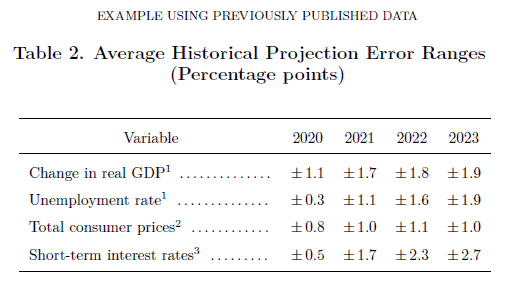

полученных из результатов, представленных в Таблице 2.

Синяя и красная линии основаны на фактических значениях и медиане прогнозируемых значений, соответственно, для целевой ставки на федеральные фонды Комитета на конец указанного года.

Фактические значения – это середина целевого диапазона; медиана прогнозируемых значений – это либо середина целевого диапазона, либо конкретный целевой уровень. Доверительный интервал

вокруг медианы прогнозируемых значений основан на среднеквадратической ошибке различных частных или правительственых прогнозов за предыдущие 20 лет. Доверительный интервал не является

строго соответствующим прогнозам ставки на федеральные фонды, в основном потому, что эти прогнозы не являются предсказаниями наиболее вероятных значений ставки на федеральные фонды, а

скорее личными оценками участников надлежащей монетарной политики. Тем не менее, исторические ошибки прогнозов дают широкое представление о неопределенности, окружающей будущую

траекторию ставки на федеральные фонды, которая генерируется как неопределенностью вокруг макроэкономических переменных, так и, дополнительно, корректировками монетарной политики,

которые могут потребоваться для компенсации экономических шоков.

Доверительный интервал считается симметричным, за исключением случаев, где он упирается в ноль, т.е. нижнюю границу самого низкого целевого диапазона ставки на федеральные фонды,

которая на данный момент принята в качестве аксиомы Комитетом. Такое усечение имеет целью указать, что не существует на данный момент вероятности использования отрицательных процентных

ставок как инструмента дополнительного стимулирования экономики, если оно требуется. Для таких ситуаций Комитет может использовать другие инструменты, включая опережающее информирование

и крупномасшатбные покупки активов. Так как текущие условия могут отличаться от тех, которые в среднем превалировали в предыдущие 20 лет, ширина и форма доверительного интервала,

оцененного на базе ошибок исторических прогнозов, может не отражать текущую оценку участниками FOMC неопределенности и рисков вокруг их прогнозов.

Отмеченный звездочкой (*) 70-процентный доверительный интервал получен из прогнозов среднего уровня краткосрочных процентных ставок в 4-м квартале указанного года; дополнительную

информацию см. в Таблице 2. Закрашенная зона включает меньший, чем 70-процентный доверительный интервал, если он был усечен на уровне нуля.

Таблица 2. Средние исторические диапазоны погрешности в прогнозах

Диапазоны погрешности измерены как плюс или минус среднеквадратическая ошибка прогнозов за предыдущие 20 лет, которые выпускались в то же время года, в которое собираются прогнозы участников FOMC, различными правительственными и частными прогнозистами.

Примечания.

1. Определения переменных см. в описании к Таблице 1 (

справка ч.1).

2. Мера общего индекса потребительских цен – наиболее широко используемая мера в правительственных и частных прогнозах. Прогнозы представляют собой изменение (в процентах) за год от 4-го до 4-го квартала.

3. Для прогнозов, которые делаются сотрудниками Федрезерва, эта мера представляет собой ставку на федеральные фонды. Для других прогнозов это ставка по 3-месячным казначейским биллям. Ошибки прогноза расчитываются с использованием средних уровней (в процентах) за 4-й квартал.

(продолжение следует)

Наверх