Комментарий к заседанию FOMC от 16 июня 2021г.

16.06.2021

Пресс-релиз, выпущеный по итогам заседания, читайте здесь.

После заседания состоялась пресс-конференция председателя Совета Управляющих ФРС Джерома Пауэлла. Если у кого-то были опасения, что он скажет что-то неосторожное и вызовет так называемый

"тейпер тантрум", то опасения эти не реализовались. Пауэлл, как и его предшественники, похоже, уже полностью освоил "федспик", то есть способность,

как говаривал Гринспен, "бубнить что-то малопонятное вместо ответа на вопрос". Ну ладно, это некоторое преувеличение, но он ловко уходил от конкретных вопросов, много раз ссылаясь на

недостаточность данных, неопределенность ситуации с вирусом, непонятность того, как будут расшиваться "узкие места", и вообще на уникальность и беспрецедентность ситуации с пандемией и

отсутствие какого-го либо опыта работы в данной ситуации, чтобы давать конкретные ответы. Так что туман остался, монетарная политика осталась прежней, никаких точных дат и цифр не озвучено.

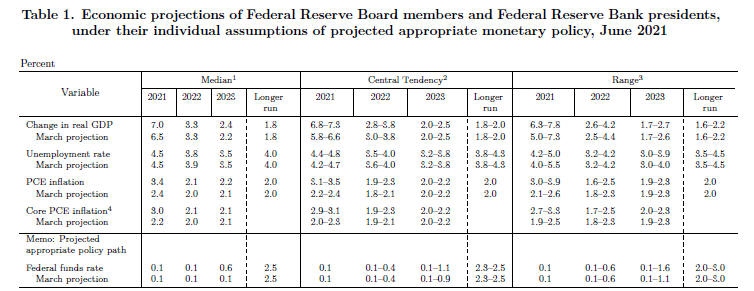

Кроме пресс-конференции, опубликована Сводка экономических прогнозов (SEP) участников заседания. В ней произошли некоторые сдвиги по сравнению с мартовской сводкой (не с апрельской, потому

что Сводки экономических прогнозов составляются ежеквартально, а не на каждом заседании).

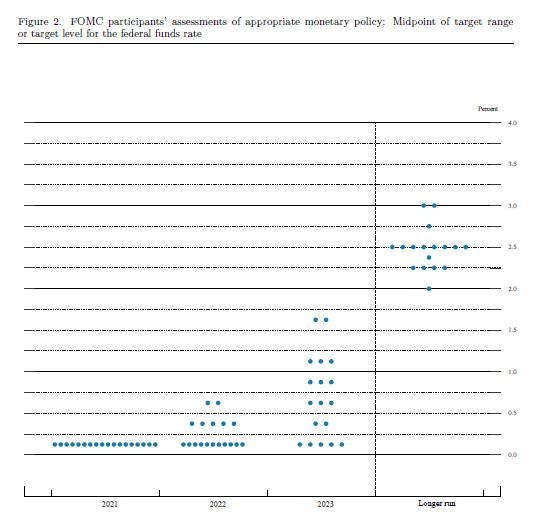

Начнем с точечной диаграммы (внизу).

На ней видно, какую монетарную политику (величину ставки на федеральные фонды) прогнозируют участники. И мы видим, что медиана по 2023 году составляет теперь 0,6%, тогда как в марте

была 0,1%. Это существенный сдвиг. (В доверительном интервале 70% ставка в 2023 может меняться от 0 до 3%.) По-видимому, большинство участников уверилось, что восстановление идет быстрее,

чем предполагалось раньше, и ужесточать политику без опасности впасть в рецессию можно будет быстрее. На 2021 и 2022 медиана осталась на уровне 0,1%, хотя некоторое количество

участников видят ставку выше. Наверняка на тему темпов ужесточения монетарной политики, прежде всего сворачивания закупок активов ("количественного смягчения"), а потом и повышения

ставки, состоялись дискуссии. Пауэлл даже на пресс-конференции сказал, что можно считать, что были "разговоры насчет разговоров о сворачивании" (и попросил уже оставить в покое и не

использовать больше эту фразу как набившую оскомину и сослужившую свою службу, с чем мы полностью согласны).

Другим существенным изменением по сравнению с мартовским заседанием является изменение прогноза ВВП на 2021 год (медиана 7%, в марте было 6,5%) и инфляции по индексу PCE на 2021

год (медиана 3,4%, было 2,4%). Однако прогнозы инфляции на более дальние годы остались почти на том же месте (2,1% на 2022 и 2,2% на 2023, выше в каждом случае лишь на 0,1 процентный

пункт), то есть участники в целом считают, что действительно текущая инфляция носит временный характер.

По рынку труда особых перемен в прогнозах нет.

Ниже вся таблица прогнозов по ВВП, инфляции и занятости от участников заседания FOMC.

Одним реальным, а не прогнозируемым, изменением, запрятанным в приложении к решениям заседания (Меморандум об имплементации монетарной политики), стало повышение ставки на

обязательные и избыточные резервы,

уплачиваемой банкам на их остатки по счетам в Федрезерве, до 0,15%. Другим - установление ставки 0,05% на операции обратного репо (раньше был практически ноль). Пауэлл на пресс-конференции объяснял это как чисто техническую операцию, не затрагивающую никоим образом монетарную

политику и прогнозы. Но это, конечно, не так. Сам Федрезерв объяснял, что "уплата процентов на избыточные резервы позволит Федрезерву увеличивать размер своего баланса по мере

необходимости, чтобы иметь ликвидность, необходимую для поддержания финансовой стабильности при осуществлении монетарной политики, соответствующей макроэкономическим целям ФРС в плане

максимальной занятости и ценовой стабильности". Увеличение на 5 базисных пунктов процента на резервы позволит ввести фактическую ставку на федеральные фонды в более приемлемый диапазон

(так как она уже опустилась до нуля с риском уйти в минус) и одновременно даст возможность вывести из оборота излишнюю ликвидность, ежели таковая имеется у банков. Сейчас отчасти эту функцию

выполняет рынок обратных репо, где объемы в последний месяц выросли от нуля до 500 млрд долларов, а сейчас, видимо, еще вырастут после установления ставки 0,05%.

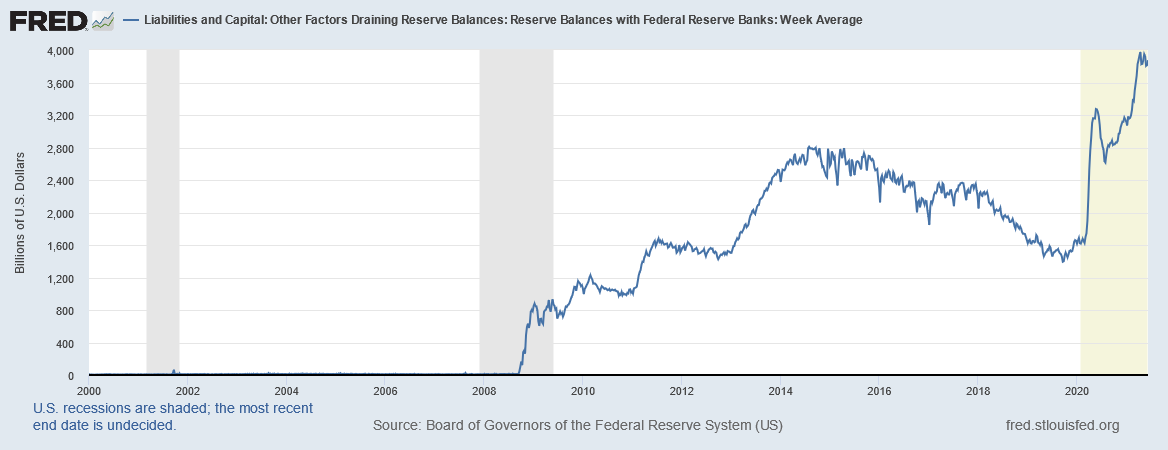

Ниже график, показывающий, как изменялся объем резервов после начала уплаты процентов по ним в 2008 году. Наверняка с завтрашнего дня они еще подрастут, после повышения ставки по ним

до 0,15%.

Наверх